Administrando Despesas

A principal razão para o desequilíbrio orçamentário é a de se estar gastando além daquilo que a renda permite gastar. Nesse momento, é importante que se faça uma análise do orçamento e que se estabeleçam prioridades, de modo que o orçamento volte a se equilibrar e as metas estabelecidas sejam alcançadas.

Atenção especial com as despesas corriqueiras, aquelas de pequeno valor, que vistas separadamente não têm peso, mas somadas ao final do mês são um dos principais motivos do rombo no seu orçamento. Se parar para pensar, muitas delas são supérfluas.

Importante: Para se alcançar o resultado esperado é indispensável que todos os membros da família estejam envolvidos com essa tarefa e que avaliem juntos as medidas a serem adotadas, assim todos estarão comprometidos com as metas estabelecidas.

Oniomania, ou compulsão por compras, atinge mais as mulheres

Temática das mais importantes da atualidade, principalmente neste mês de festas, o consumismo desenfreado foi abordado durante a 31ª edição do Congresso Brasileiro de Psiquiatria, realizado em Curitiba há dois meses, pela psicóloga Priscilla Lourenço, doutoranda em saúde mental pelo Instituto de Psiquiatria da Universidade Federal do Rio de Janeiro (IPUB/UFRJ), tendo como orientadora a professora Adriana Cardoso.

De acordo com a psicóloga, a compra compulsiva ou oniomania é caracterizada por atos excessivos, incontroláveis, repetitivos e irresistíveis em comprar, seja diante de um apelo, um evento ou sentimentos negativos, que resultam em prejuízos significativos no funcionamento social, familiar e financeiro. "Os indivíduos acometidos por esse transtorno apresentam pensamentos invasivos e repetitivos que tendem a aumentar a fissura em obter, induzindo o sujeito a fazer gastos desnecessários."

Na opinião do médico Maurício Leão, presidente da Associação Mineira de Psiquiatria (AMP), a compulsão de compras vai da normalidade à doença. "Nossa sociedade consumista estimula e induz o consumo. A cultura do consumismo tem incentivo externo e pode sofrer interferências do psiquismo. Nesse caso, como mecanismo de compensações para angústias, sentimentos de perda e frustrações. A compra se torna compensação na condição de diminuir o sofrimento, por alívio e até prazer."

Estudos recentes indicam maior prevalência da oniomania em mulheres e estima-se algo em torno de 2% a 8% da população em geral, sem vinculação à classe social da pessoa. "Indivíduos com essa vontade irresistível tendem a ser dominados na ação de comprar muitos itens sem escolher o objeto de desejo real. O alívio das tensões só vem por meio das compras. Mas, em seguida, são tomados pelo sentimento de culpa, remorso e vergonha. Cria-se então um ciclo vicioso." A psicóloga apresentou seu projeto de pesquisa sobre os transtornos de controle dos impulsos em que desenvolve um protocolo de tratamento para compradores compulsivos por meio de técnicas cognitivo-comportamentais.

A dificuldade da pessoa em aceitar e assumir esse transtorno também esbarra na divergência da classificação diagnóstica. Priscilla Lourenço explica que antes o transtorno de comprar pertencia à categoria de transtorno espectro obsessivo compulsivo. Contudo, como a compra é entendida como busca imediata de prazer e não redução de ansiedade, ela estaria inserida no transtorno de controle dos impulsos, definido no último DSM-5 (manual diagnóstico e estatístico feito pela Associação Americana de Psiquiatria).

"Em excesso, a oniomania pode estar relacionada também a distúrbios que geram vários tipos de compulsões. É importante informar que o problema pode ser migratório. Ou seja, a compulsão pode ser por comida, bebida, sexo, jogo, internet e compras", acrescenta Leão. Segundo a psicóloga, a compra compulsiva é diagnosticada como comorbidade com outros transtornos psiquiátricos, como o transtorno de personalidade borderline, depressão bipolar, transtorno obsessivo-compulsivo, entre outros.

"Estima-se uma taxa de prevalência de até 32% na associação de pacientes com diagnóstico para compras compulsivas com depressão, por causa da íntima relação entre a fissura precedida à compra, em que o alívio imediato obtido por meio da aquisição tende a reduzir sintomas e sensações tidas como desconfortáveis, diminuindo, momentaneamente, a depressão e a ansiedade", diz a psicóloga.

SOFRIMENTO

Priscilla reforça que muitos pesquisadores definem a compra compulsiva como transtorno do espectro obsessivo-compulsivo, uma vez que essa desordem apresenta elementos do transtorno obsessivo-compulsivo (TOC), bem como componentes dos transtornos de controle dos impulsos. Ou seja, os compradores compulsivos têm uma obsessão com a compra e uma compulsão que os leva a aquisições excessivas e repetitivas. "O desejo de comprar faz com que o indivíduo obtenha um produto independentemente de sua necessidade, no intuito de amenizar sua vontade. Essa compra não é planejada e é desnecessária", diz.

Por dentro da oniomania - características do transtorno:

- Preocupação excessiva e perda de controle sobre o ato de comprar

- Aumento progressivo do volume de compras

- Tentativas frustradas de reduzir ou controlar as compras

- Comprar para lidar com a angústia, ou outra emoção negativa

- Mentiras para encobrir o descontrole com compras

- Prejuízos nos âmbitos social, profissional e familiar

- Problemas financeiros causados por compras

- Roubo, falsificação, emissão de cheques sem fundos ou outros atos ilegais para poder comprar, ou pagar dívidas.

Tipos de tratamento:

- Acompanhamento médico psiquiátrico individual

- Grupo de apoio na abordagem cognitivo-comportamental

- Psicoterapia individual/motivacional

- Acompanhamento familiar

Angústia, estresse e ideia fixa

Entre os critérios de diagnóstico do comprador compulsivo estão a preocupação frequente com as compras (ruminação), comprar acima das possibilidades e objetos que não precisa, angústia e estresse, entre outros. Essa listagem é sugerida pela psiquiatra e professora norte-americana Susan McElroy e sua equipe da Universidade de Cinccinati, estudiosos no tema de muitos anos.

Conforme a psicóloga Priscilla Lourenço, os pacientes têm similaridade com o modelo de colecionismo (ser colecionador não significa ter um transtorno) e o transtorno pode acometer pessoas perfeccionistas, rígidas, com histórico de abandono, problemas de afetividade, que não entendem a real necessidade do bem. Mas esse sofrimento tem remédio, ainda que haja poucos estudos mais aprofundados, "mesmo o tema merecendo atenção e exploração, já que a compra compulsiva é um transtorno da atualidade e aumenta a cada ano."

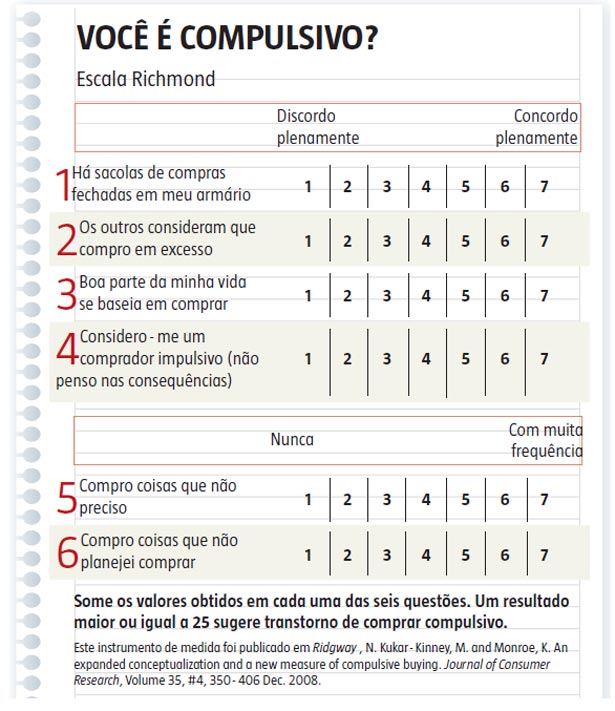

Quanto ao diagnóstico, Priscilla adaptou e validou um procedimento de acordo com o perfil da população brasileira a partir de estudos de Faber e O. Guinn (1992) na composição de uma escala, chamada Compulsive Buying Scale (escala de compra compulsiva) e a versão da Richmond Compulsive Buying Scale de Ridgway, Kukar-Kinney e Monroe (2008).

SAÚDE MENTAL

No ato de comprar, estão presentes vários sintomas como manias, depressão e a forma inconsequente de lidar com as finanças. "Ao sair da esfera da cultura contemporânea e se tornar um consumo desenfreado, gerar sofrimento, trazer prejuízo emocional e perda do contato com a realidade, o tratamento é buscar um profissional da saúde mental que definirá a forma adequada, efetiva e rápida com associação medicamentosa e com psicoterapia. A cura vai depender do diagnóstico, da gravidade da situação e da resposta ao tratamento, que vai do quadro agudo e acompanhamento por tempo indeterminado até o caminho da cura", diz Maurício Leão.

Fonte: Correio Braziliense - publicada em 13/12/2013

Calculadora do Cidadão simula custo de financiamento do cartão de crédito

Especialistas indicam medidas para reduzir gasto no supermercado

Foi constatado que a pesquisa ainda é o melhor recurso para combater a inflação dos alimentos. Comparar preços pode fazer toda a diferença. Só assim, a dona de casa vai driblar a alta dos preços principalmente no segmento de hiper e supermercados que, conforme o IBGE, registrou em fevereiro inflação de 13,9%, no acumulado de 12 meses.

Mais do que nunca, a ordem é gastar sola de sapato para economizar nas ofertas do dia e promover a substituição de produtos na hora de fazer as compras no mercado. Comprar produtos da marca própria do mercado pode ter redução no preço de até 50%.

Diretor-técnico da Emater-Rio, Ricardo Mansur diz que a tendência é haver redução de preços dos alimentos, principalmente do tomate, apontado como o vilão da temporada. "A gangorra acontece, devido a uma série de fatores. O clima vai melhorar, e a tendência é de queda"

Também é um momento de criatividade na cozinha. O consumidor deve aproveitar as ofertas do dia de hortifruti, substituindo os mais caros pelos mais baratos. Usar o molho branco no lugar do molho de tomate, por exemplo.

10 DICAS PARA GASTAR MENOS

Promoção

Normalmente redes têm dias na semana para promoção de produtos, por exemplo, quinta é dia da carne, segunda é dia de laticínios, é importante que o consumidor aproveite.

Marca Própria

Produtos da marca própria da rede tem preços mais em conta, como Taeq e Qualitá, do Extra.

Atacarejo

Outra dica é comprar em quantidade maior com preço de atacado ou desconto.

Cartão

Utilizar cartão próprio da rede pode gerar economia de 10% a 15%.

Outras Estratégias

Fazer lista de compras.

Não levar crianças.

Usar a cobertura de ofertas entre as redes apresentando encartes.

Evitar de ir ao mercado de estomago vazio.

Ir ao mercado mais de uma vez na semana.

Definir quanto gastará no mercado. Assim se evita comprar além da conta.

Fonte: O Dia

Quando a dívida avança além dos limites

Existem pessoas que fazem parte de um grupo que perdeu o controle de suas finanças pessoais. É gente com dívidas vencidas ou a vencer muito acima de sua capacidade mensal de pagamento. São os chamados superendividados. O problema emergiu nos últimos anos com a explosão da oferta do crédito de maneira fácil e rápida, sem restrições a nenhuma classe social. Quem se encontra nessa situação tem o nome inscrito no cadastro de inadimplentes e fica sem acesso ao crédito.

Os fatores que levam ao superendividamento são os mesmos para consumidores de renda alta ou baixa. Parcelar tudo no cartão é um desses motivos. Os juros médios nesse tipo de financiamento estão em 9% ao mês e se transformam numa bola de neve de 192% em 12 meses. Muita gente nem liga para a taxa, porque a prestação cabe no bolso. Mas uma dívida de R$ 1 mil, paga em 12 vezes, se transforma em quase R$ 3 mil.

— É um erro clássico. O devedor não tem noção de sua dívida total nem quanto paga de juro. Comprar à vista é sempre a melhor alternativa, mesmo que a pessoa tenha que juntar dinheiro por uns meses — diz o consultor financeiro Francis Hesse.

Outro fator que leva ao caos das finanças é a compra compulsiva. Muita gente compra sem pensar se aquele bem é necessário ou se a despesa extra vai pesar no orçamento, dizem os especialistas. Uma depressão também pode induzir às compras compulsivas como forma de atenuar momentaneamente o problema. O educador financeiro Mauro Calil avalia que em alguns desses casos de compras desenfreadas muita gente confunde o "ser" com o "ter".

— A pessoa decide ter um carro de luxo ou uma casa de praia para se sentir rico. Acha que "ter" coisas é sinônimo de "ser" rico. Mas não consegue sustentar esse patrimônio e quando vê está superendividada — diz Calil.

Fazer as contas do dinheiro disponível para gastar no mês incluindo o limite do cheque especial e do cartão de crédito é outro comportamento que pode afundar a vida financeira.

— O limite máximo de endividamento de uma pessoa deve ser 30% da renda. E gastos previsíveis, como reforma da casa ou troca do carro, devem ser planejados com antecedência — diz Wilson Muller, consultor do programa Vida Investe da Fundação Cesp.

Há casos em que se compromete toda uma vida de economias.

— Num caso de doença na família, onde ninguém pensa em economizar, a prevenção é ter um bom plano de saúde, que garanta o atendimento — afirma Mauro Calil.

Para atender aos superendividados, o Procon-SP criou um núcleo especial. Vera Remedi, assessora executiva do Procon-SP, diz que a maioria se endivida pelo mau uso do cartão de crédito e do cheque especial. No Rio de Janeiro, a Defensoria Pública tem atendimento especial aos superendividados, diz a coordenadora do núcleo de Defesa do Consumidor, Alessandra Bentes. Ela conta que o empréstimo consignado também tem levado muita gente ao superendividamento, principalmente idosos. Alessandra se recorda de um homem que tinha 39 descontos em sua aposentadoria em função de consignados. Esses serviços oferecem assessoria jurídica para tentar um acordo com os credores. No caso do Procon-SP, há palestras de psicologia econômica.

— Com muitas dívidas, o melhor é parar e buscar ajuda. Quando se chega ao superendividamento, não adianta tentar tapar o buraco com mais empréstimos — diz Vera Remedi.

Fonte: Agência O Globo

Aprenda a economizar na compra do material escolar

Evite os sete pecados financeiros nas férias

Débito ou crédito: organize suas contas para as festas de fim de ano

As festas de fim de ano se aproximam e neste período é preciso ter cuidado redobrado para não extrapolar nas compras e acabar se endividando. Para quem não tem a disciplina como ponto forte, é bom ficar atento e em alguns casos limitar o uso do cartão de crédito. Medidas como estipular o valor que pode ser gasto, pesquisar preços na internet antes de partir para as compras e registrar cada gasto feito no cartão - de preferência guardar os comprovantes em uma pasta - também podem ser boas maneiras de manter as contas em equilíbrio.

De acordo com a Associação Brasileira de Empresas de Cartões de Crédito e Serviços (Abecs), os valores das transações neste mês de Natal deverão ser 25% a 30% acima da média mensal de janeiro a novembro. Ainda segundo a entidade, o Brasil tem 166,5 milhões de cartões de crédito atualmente e este número deve crescer, com mais pessoas adotando-o como alternativa de pagamento.

Um dos principais erros cometidos com cartão é não pagar o valor total da fatura e entrar no crédito rotativo, com elevadas taxas de juros. Segundo a Associação Nacional dos Executivos de Finanças (Anefac), a taxa média cobrada no crédito rotativo dos cartões foi de 10,69% ao mês em novembro, o equivalente a 238,30% ao ano.

Se utilizada com responsabilidade, a modalidade pode ser vantajosa para que as compras sejam parceladas. Mas antes de sacar o cartão de crédito, verifique se as lojas oferecem algum tipo de desconto à vista. No final das contas, o pequeno desconto em uma loja pode fazer uma boa diferença no fim do mês quando somado a outros.

Fonte: clique aqui

Controle suas finanças de qualquer lugar

Aplicativos Gratuitos

Aplicativos Pagos

A renegociação pode ser a melhor forma de quitar as dívidas e sair do vermelho

Quitar as contas e entrar 2012 sem preocupações financeiras é o sonho de grande parte da população brasileira. Muitas das vezes, o décimo terceiro salário já está comprometido com as contas adquiridas ao longo dos doze meses e, com a chegada das festas de fim de ano, os gastos só se acumulam. Entretanto, o número de dívidas quitadas em 2011 mostra que os brasileiros se preocuparam mais em negociar as pendências financeiras do que apenas em gastar.

De acordo com a consultora financeira, Serasa Experian, o número de endividados que conseguiu negociar seus débitos subiu para 80% na comparação com o ano de 2010. A Campanha de Recuperação e Concessão de Crédito Natal 2011, lançada pela entidade em 26 de setembro, já beneficiou em torno de 1,8 milhão de consumidores em todo o Brasil.

Para facilitar a vida de quem quer sair do vermelho ainda este ano, a Serasa mostra 12 passos de como quitar suas dívidas e entrar 2012 no azul:

1º Anote em um papel todas as contas que estão para vencer ou vencidas. Para facilitar, tente colocar juntas as dívidas de uma mesma loja e no final faça a soma total dos valores que está devendo em cada um dos lugares;

2º Faça as contas e verifique se a sua renda familiar vai conseguir honrar os compromissos assumidos anteriormente;

3º Se perceber que não vai ter como pagar uma ou demais parcelas da (s) dívida (s), entre em contato com a (s) loja (s) e explique a situação. Tente fazer isso o quanto antes, evitando assim que a dívida fique cada vez maior;

4º Antes de renegociar, faça os cálculos e anote no papel uma proposta que se encaixe no seu orçamento. Jamais recorra ao cheque especial ou empréstimos que possuem taxas muito altas. Tente procurar alternativas mais baratas, como o crédito consignado, por exemplo;

5º Na hora de renegociar com a loja, tenha em mãos todas as informações que podem ajudar na conversa, como as contas em atraso e as cartas de cobrança que recebeu em casa;

6º Fique atento: muitas vezes uma mesma dívida é cobrada por várias empresas. Para não confundir, reúna todas as cartas, identifique qual apresenta a melhor proposta de renegociação.

7º Além das cartas da loja, leve também algum documento oficial com foto, como o RG. Se estiver desempregado, é interessante levar a carteira profissional;

8º Ao procurar a loja, seja sincero com o atendente que irá avaliar o seu caso. Não se sinta constrangido, fale abertamente sobre os motivos que fizeram você deixar de pagar as contas;

9º No momento da renegociação, ouça o a proposta que o atendente irá lhe apresentar e, caso você não esteja de acordo, apresente a sua proposta. Tente chegar o mais próximo possível das condições que você apresentou, antes de finalizar o acordo;

10º Ao fechar a renegociação, você deverá receber um novo contrato da sua nova dívida. Caso você já esteja inadimplente, essa é a sua garantia de que a loja pedirá a exclusão do seu nome do banco de dados da Serasa Experian e/ou outras empresas de proteção ao crédito;

11º Atenção: Não caia no golpe de supostas empresas que dizem recuperar o seu crédito de maneiras milagrosas. Você mesmo pode renegociar a sua dívida e não precisa pagar nada além do que já está devendo;

12º A renegociação de dívidas é um ato que mostra que você tem interesse em pagar o que deve e é o único caminho para a solução de seus problemas financeiros. Valorize e cumpra o acordo realizado.

Fonte: clique aqui

Dicas de como resolver as dívidas:

- Relacione todas as dívidas, ordenando-as em ordem decrescente de valor;

- Caso não seja possível quitar todas, dê preferência ao pagamento daquelas que têm encargos financeiros (juros) mais altos, como cartão de crédito e cheque especial;

- Verifique também as conseqüências da inadimplência, como crescimento dos encargos financeiros e a inscrição do CPF nos órgão de proteção ao crédito.

Se não for possível pagar as dívidas tente renegociá-las

- Regra principal de renegociação: O acordo deve contemplar a sua real capacidade de pagamento ; só devemos aceitar o acordo que couber no orçamento;

- Proponha a quitação do valor nominal da dívida, ou seja, sem considerar o juro e a atualização monetária de uma só vez ou parceladamente.

Na impossibilidade de se chegar a um acordo, procure substituir a dívida mais cara por uma mais barata. Você pode buscar por uma linha de crédito com taxas de juros mais vantajosas e prazo mais longo. E lembre-se, na negociação use sempre o talento e conhecimento a seu favor.

Uma opção que pode ser vantajosa é a de você fazer uso de parte do 13º salário, 1/3 das férias e abonos para quitar alguma dívida.

Outra possibilidade é a de procurar por uma segunda fonte de renda, ainda que temporária, até você conseguir quitar suas dívidas. Existem várias oportunidades para conseguir uma renda extra.

Dicas de Economia Doméstica

Economia doméstica é praticar o consumo consciente, procurando sempre evitar os excessos e os desperdícios que oneram e prejudicam o equilíbrio do orçamento familiar.

Para ajudá-lo nessa tarefa, elaboramos, a seguir, uma relação de atitudes simples que o ajudarão a economizar em seu dia-a-dia:

No mercado

- Planeje as compras antes de realizá-las. Faça uma lista com tudo o que precisa, desse modo vai ser mais fácil evitar os exageros;

- Evite ir ao supermercado com fome, pois com fome compramos pelo instinto de saciá-la, levando produtos que não são necessários;

- Fique atento as promoções de mercado, pois eles aproveitam o estímulo causado pela propaganda para vender outros produtos mais caros.

Nas despesas pessoais

- Antes de decidir pela compra faça uma pesquisa de preços,você verá que a redução em muitos casos é significativa;

- As compras pela internet também podem ser uma boa opção para redução de custos;

- Fique atento as promoções de virada de estação ou queima de estoques, que costumam oferecer descontos bastante vantajosos;

- Evite ir de carro para o trabalho todos os dias, use o ônibus ou combine com um amigo uma escala para carona.

No consumo de energia elétrica

- Lâmpadas comuns podem ser trocadas por florescentes, que economizam 80% de energia e duram muito mais.;

- O chuveiro elétrico na posição verão, consome perto de 40% menos energia do que na posição inverno;

- Evitar deixar acesa a luz de um cômodo onde ninguém se encontra ou a TV ligada quando ninguém estiver assistindo;

- Limpe periodicamente os orifícios de saída de água e use somente resistências originais;

- Acumule sempre a maior quantidade de peças de roupa possível, para ligar o ferro o mínimo de vezes.

No consumo da água

- Não tome banhos demorados. Feche o chuveiro enquanto se ensaboa ou passa xampu;

- Tome cuidado com os vazamentos e feche bem as torneiras. Uma torneira pingando desperdiça mais de 40 litros de água por dia, ou seja, mais de 1.200 litros por mês;

- Junte os pratos para lavar e ensaboe-os e enxágüe-os de uma só vez.

No uso do telefone

- Aproveitar os horários de tarifas menores para fazer as ligações interurbanas;

- Usar o telefone somente quando for necessário;

- Aproveite os horários de tarifas menores para fazer seus interurbanos.

No transporte e combustível

- Tente experimentar algum meio de transporte alternativo, como ônibus, metrô, bicicleta ou até mesmo ir ao seu destino a pé;

- Você também pode encontrar um colega de trabalho que more perto de você e combine de fazer um rodízio de carona;

- Se for viajar, cogite a possibilidade de ir de ônibus leitos, que são bem confortáveis ou de avião, as companhias áreas costumam dar descontos vantajosos para passagens compradas com antecedência.