Previdência Complementar

O que é Previdência Complementar

Como a maioria das pessoas, você poderá receber após a vida ativa um benefício oficial ou público: "a aposentadoria do INSS". Entretanto, dependendo de sua renda antes de se aposentar, esse benefício não será suficiente para a manutenção do seu padrão social e de sua qualidade de vida.

Então, a Previdência Complementar, como o nome indica, é uma opção para proporcionar a manutenção do padrão de vida na aposentadoria e em situações que impeçam a atuação profissional, gerando uma renda adicional à dos benefícios concedidos pela Previdência Oficial.

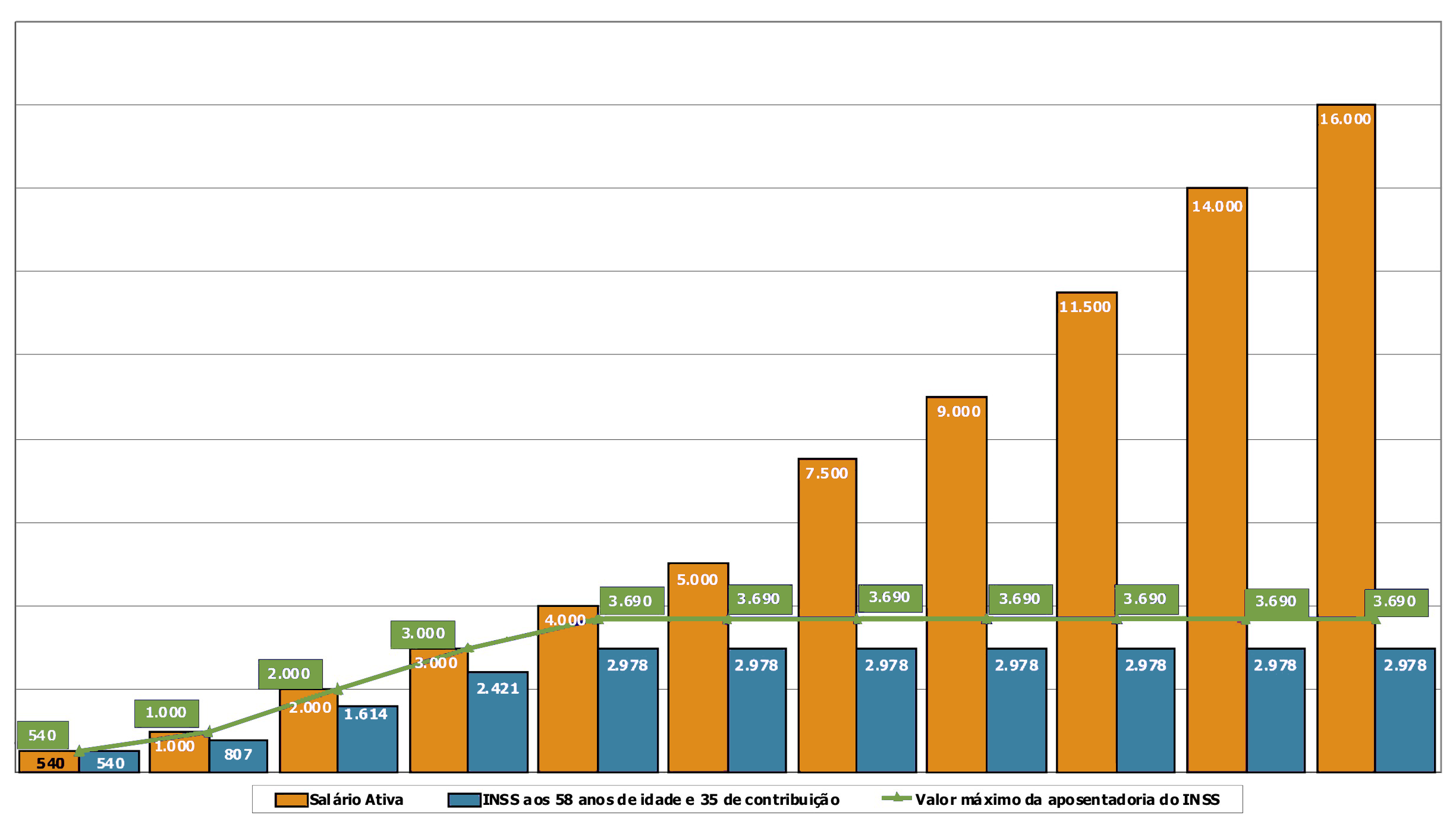

O gráfico anterior mostra a defasagem de renda de um participante, que se aposenta aos 58 anos de idade e 35 anos de contribuição para o INSS (colunas laranja e azul) e tem seu benefício reduzido pela aplicação do "Fator Previdenciário" (FP) de 0,807. Também esta representado outro participante que se aposentou mais tarde e teve o FP=1.

Em ambos os casos verifica-se que quanto maior o salário antes da aposentadoria maior a perda em relação ao benefício do INSS.

O fator previdenciário, criado em 1999, é uma fórmula que leva em conta o tempo de contribuição do trabalhador, sua idade e a expectativa de vida dos brasileiros no momento da aposentadoria. Assim, quanto menor a idade na data da aposentadoria e maior a expectativa de sobrevida, menor o fator previdenciário e, portanto, menor o benefício recebido. Quanto mais velho e quanto maior for o tempo de contribuição do trabalhador, maior será o valor da aposentadoria.

Porque investir em Previdência Complementar?

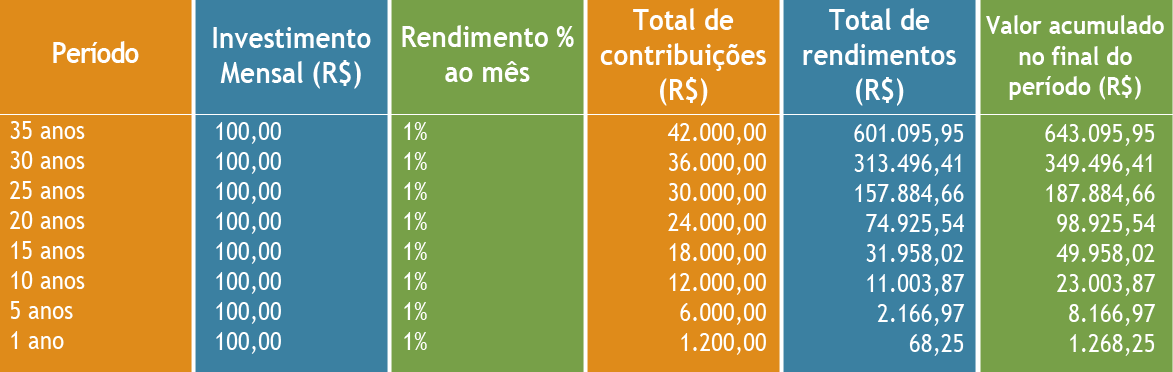

A maior parte das pessoas não tem o hábito de se preparar para a vida no longo prazo. A Previdência Privada ou Complementar enseja exatamente isso: acumular gradativamente recursos por um período de contribuição, ou capitalização, para numa dada idade, quando se aposentar, iniciar o período de recebimento ou gozo do benefício.

Veja a estimativa de quanto um investimento mensal poderá render na aposentadoria, e confira a diferença entre começar cedo e deixar para última hora:

Segmentos da previdência complementar brasileira

Existem dois segmentos de previdência complementar no Brasil: a aberta, que qualquer pessoa pode contratar, e a fechada, destinada a grupos, como os funcionários de uma empresa ou os associados de uma entidade de classe.

- A Previdência complementar aberta é operada pelas entidades abertas de previdência complementar - EAPC ou seguradoras, que oferecem tantos planos individuais como coletivos para o público em geral.

Os seus produtos mais conhecidos são os planos PGBL - Plano Gerador de Benefício Livre e o VGBL - Vida Gerador de Beneficio Livre.

Tanto no PGBL como no VGBL, o contratante passa por duas fases: o período de investimento e o período de benefício. A maneira de recebimento dos recursos é você quem escolhe. É possível resgatar o patrimônio acumulado e/ou contratar um tipo de benefício (renda) para passar a receber mensalmente da empresa seguradora.

A principal diferença entre eles está na tributação. No PGBL, você pode deduzir o valor das contribuições da sua base de cálculo do Imposto de Renda. Assim, poderá reduzir o valor do imposto a pagar ou aumentar sua restituição de IR. Para quem faz declaração simplicada ou não é tributado na fonte, como autônomos, o VGBL é ideal, isto porque, em um VGBL, a tributação acontece apenas sobre o ganho de capital.

- A Previdência complementar fechada é operada pelas entidades fechadas de previdência complementar ; EFPC, também conhecidos como "fundos de pensão".

Essas entidades organizam-se sob a forma de entidade civil sem fins lucrativos, oferecem exclusivamente planos coletivos e são acessíveis a grupos específicos de trabalhadores, vinculados a empregadores, chamados de Patrocinadores, ou a entidades representativas de classe, denominadas Instituidores.

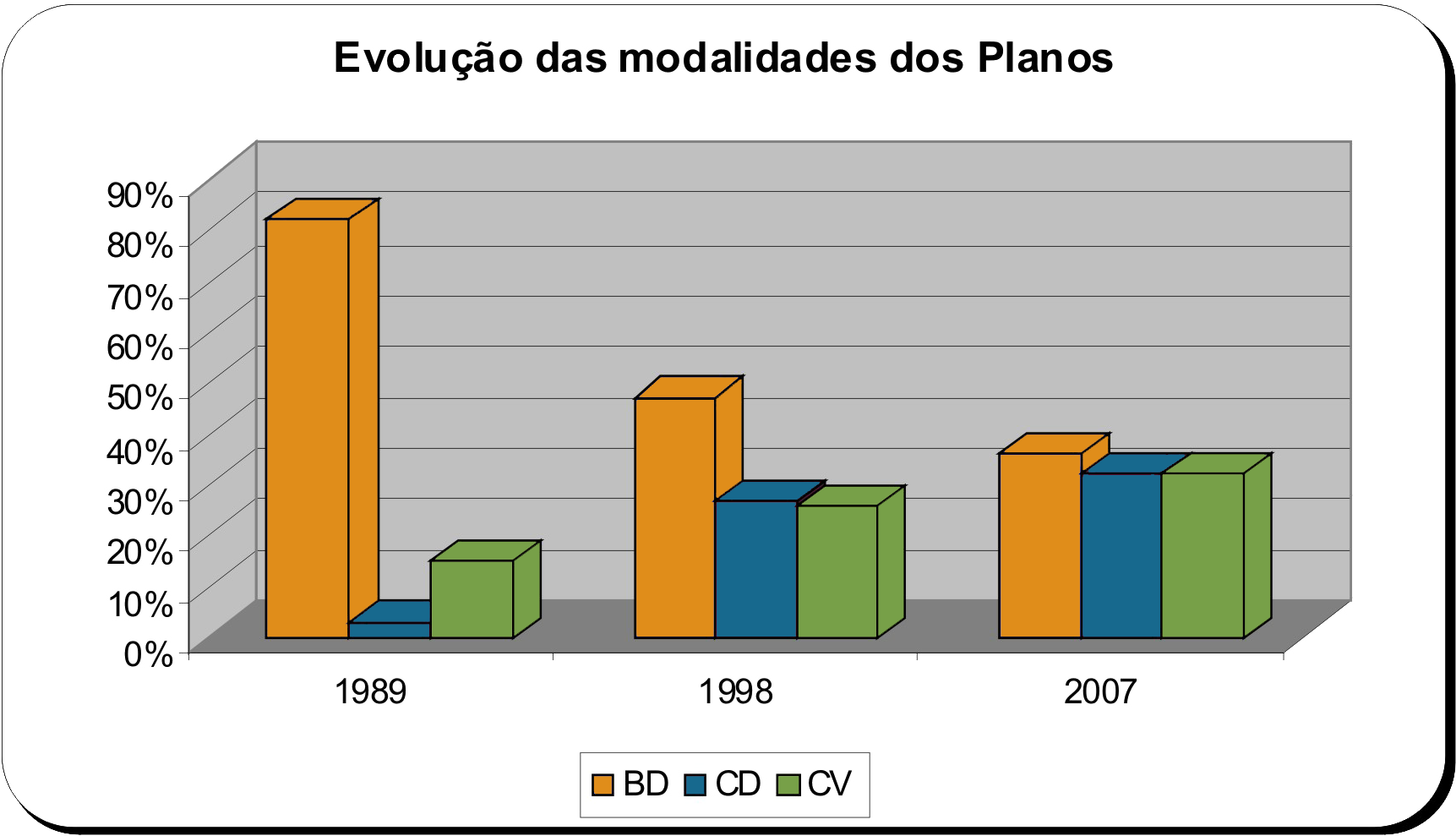

- Os planos desse segmento são classificados como:

Benefício Definido - BD: É aquele no qual o participante tem seu benefício conhecido ou definido no momento de sua adesão ao plano, sendo o custeio determinado atuarialmente, de forma a assegurar sua concessão e manutenção. De modo geral, é um plano que proporciona um benefício de aposentadoria a partir de uma idade pré-determinada, cujo valor depende da média salarial e do valor do benefício da Previdencia Oficial;

Contribuição Definida - CD: É um plano onde os Participantes e a Patrocinadora contribuem mensalmente com uma determinada quantia, que é contabilizada em uma conta individual, juntamente com o retorno dos investimentos. O saldo acumulado na data da aposentadoria é transformado em benefício de renda mensal;

Contribuição Variável - CV: É aquele em que os benefícios apresentam a conjugação das características das modalidades de contribuição definida e benefício definido.

Normatização e Fiscalização da Entidade de Previdência Complementar

Na área de previdência complementar aberta compete ao Conselho Nacional de Seguros Privados - CNSP normatizar o setor, expedindo as normas e procedimentos das EAPC. À SUSEP/MF cabe fazer o controle e a fiscalização do cumprimento das normas emitidas pelo CNSP.

A fiscalização dos fundos de pensão é exercida pela Superintendência Nacional de Previdência Complementar - PREVIC e sua atividade é regulada pela Secretaria de Políticas de Previdência Complementar - SPPC, ambos, órgãos vinculados ao Ministério da Previdência Social.

Marcos legais da Previdência Complementar no Brasil

Até 1977: Alguns fundos de pensão pioneiros - PREVI / BB (1904), PETROS (1970).

Lei nº 6.435/77: Primeira lei sobre previdência complementar - Foco na Entidade e fez a classificação das entidades em abertas e fechadas.

1988: Previsão constitucional da previdência privada.

Lei Complementar nº 108/2001: Dispõe sobre a relação entre a União, os Estados, o Distrito Federal e os Municípios, suas autarquias, fundações, sociedades de economia mista e outras entidades públicas e suas respectivas entidades fechadas de previdência complementar, e dá outras providências.

Lei Complementar nº 109/2001: Aprimoramento normativo sobre o Regime de Previdência Complementar com intuito de:

- Formular a política de previdência complementar, com o objetivo de compatibilizá-la com o desenvolvimento social econômico do País;

- Determinar padrões mínimos de segurança, para preservar a liquidez, a solvência e o equilíbrio dos planos;

- Fiscalizar e aplicar penalidades;

- Assegurar a transparência dos planos em favor dos participantes e assistidos, e proteger seus interesses.

Decreto-Lei nº 4942/2003: Regulamenta o processo administrativo para apuração de responsabilidade por infração à legislação no âmbito do regime de previdência complementar, operado por Entidades Fechadas de Previdência Complementar.

Estrutura organizacional das EFPC

A estrutura mínima e necessária para o funcionamento de um fundo de pensão é integrada por um Conselho Deliberativo, um Conselho Fiscal e uma Diretoria Executiva.

- Conselho Deliberativo - órgão colegiado representativo, ao qual compete deliberar sobre as diretrizes da entidade de previdência e definir a política de investimento para aplicação do patrimônio administrado pelo fundo de pensão.

- Conselho Fiscal - órgão responsável pela fiscalização e controle interno das atividades do fundo de pensão.

- Diretoria Executiva - órgão responsável pela administração financeira e patrimonial do fundo de pensão.

Instrumentos Contratuais da EFPC

Estatuto: Toda entidade fechada de previdência complementar tem Estatuto próprio. O Estatuto é integrado por um conjunto de regras, com o objetivo de estabelecer padrão mínimo de funcionamento.

Regulamento: No regulamento do plano de benefícios estão escritas as regras contratuais que regem os direitos e as obrigações de cada participante e do respectivo patrocinador e/ou instituidor com o plano de benefícios.

Conheça as vantagens de se planejar a aposentadoria

Cartilha do Participante

Acesse aqui